Om voor toekomstbestendige gebouwen een verantwoorde en duurzame investeringsbeslissing te kunnen nemen, is het van belang de levensduurkosten te berekenen. In deze serie over levensduurkosten lees je dit keer hoe je die kosten berekent met een gezamenlijk stappenplan voor opdrachtgevers en experts.

We zeggen graag dat we goed doordacht ontwerpen en toekomstbestendige gebouwen realiseren. Toch kennen we allemaal wel voorbeelden van gebouwen waar binnen tien jaar grondige renovaties nodig waren. Of waar het binnenklimaat jaren na de oplevering nog steeds te wensen overliet. Hoe zorgen we ervoor dat we een verantwoorde en duurzame investeringsbeslissing kunnen nemen? Dat begint met inzicht in de levenscyclus van het gebouw en de levensduurkosten. Op het juiste moment én via een eenduidige en objectieve methode.

In het zesde deel van deze serie presenteren we een stappenplan om tot een vergelijking van de levensduurkosten te komen. Deze beproefde aanpak is geschikt voor alle betrokkenen: opdrachtgevers, leveranciers, specialisten én procesmanagers.

Bij de berekening van de levensduurkosten van een bouwproject komt veel kijken. Om dit proces efficiënt en consistent te laten verlopen, is een stappenplan nodig. Dat helpt alle betrokken partijen om alle stappen in de juiste volgorde te zetten en het doel voor ogen te houden. Bovendien helpt een stappenplan om samen tot een berekening op maat te komen. Zeker als dat stappenplan is opgebouwd uit hoofdstappen (voor mensen die meer op hoofdlijnen sturen, zoals de opdrachtgever) en substappen (voor de experts die de berekeningen maken).

In 2006 heeft de Regieraad Bouw al een eerste aanzet gegeven voor een stappenplan. In dit artikel presenteren we een geactualiseerde variant hiervan, die is gebaseerd op ervaringen en feedback vanuit de markt.

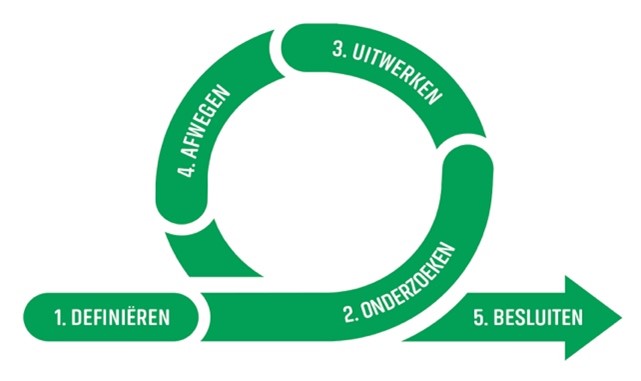

Meerdere niveaus

Op ieder punt in de ontwerpfase geeft het stappenplan handvatten om gestructureerd de levensduurkosten te berekenen en de haalbaarheid en wenselijkheid vast te stellen van specifieke varianten of alternatieven. Daarbij zijn steeds de realisatie én de exploitatie in beeld, wat leidt tot beter onderbouwde ontwerpkeuzes.

Hieronder zijn de stappen benoemd met bij elke stap een deelstap. Aan het einde van dit artikel vind je nog een uitgebreidere toelichting.

Stap 1: Definieer het doel en het proces.

- a. Stel vast wat je met het beoogde resultaat wilt bereiken.

- b. Stel vast hoe er een besluit wordt genomen.

- c. Stem het doel en de weging af met de opdrachtgever.

Stap 2: Onderzoek de alternatieven.

- a. Stel de mogelijke alternatieven vast.

- b. Stel de generieke en specifieke aannames per alternatief vast.

- c. Stel de alternatieven en de aannames samen met de opdrachtgever vast.

Stap 3: Werk de alternatieven uit.

- a. Bepaal de aantallen en capaciteiten voor de alternatieven.

- b. Bepaal de investeringskosten, de onderhoudskosten, de energiekosten en de overige kosten (CO2, facilitair management, etcetera). Bepaal de eventuele baten.

- c. Zet de kosten en baten weg in de tijd.

- d. Maak de cashflow contant en bepaal de Netto Contante Waarde.

Stap 4: Vergelijk en weeg de alternatieven tegen elkaar af.

- a. Zet de alternatieven naast elkaar.

- b. Maak een gevoeligheidsanalyse van de uitkomsten.

- c. Verwerk een eventuele weging in je berekeningen, inclusief de extra aspecten.

Stap 5: Geef een advies & Neem een besluit.

- a. Bepaal welk alternatief het beste past bij de uitgangspunten (zie stap 1). Neem een besluit of geef een advies.

- b. Leg de alternatieven voor aan de opdrachtgever.

- c. Neem een besluit.

Terugkerende loop

Het bovenstaande stappenplan is bedoeld als een terugkerende loop. Het helpt je om te ontwerpen van grof naar fijn. We helpen je met een voorbeeld. Stel, je bent in het schetsontwerp uitgegaan van een bepaald aantal vierkante meters functioneel gebied. En stel dat in de volgende ontwerpfase meer gebieden in het pand als werkplek worden aangewezen. Dan heeft dit natuurlijk invloed op de benodigde inrichting en installaties.

Het is dan raadzaam om je eerdere berekeningen opnieuw uit te voeren met de nieuwe uitgangspunten. Zo toets je of je beslissing uit de schetsontwerpfase nog steeds de juiste is in de nieuwe situatie. Omdat de uitgangspunten voor een levensduurkostenberekening wijzigen tijdens het ontwerpproces, is het belangrijk om deze regelmatig te toetsen. Zo weet je of de genomen investeringsbeslissing nog de juiste is en of je ontwerpalternatieven nog steeds aansluiten bij de voorgenomen prijs-kwaliteitverhouding.

Toelichting bij de stappen

Stap 1

- 1a: Definieer het doel en het proces. Stel vast wat je met het beoogde resultaat wilt bereiken.

Waarom is het nodig om de levensduurkosten in beeld te brengen en wat is het beoogde resultaat? Wil je een investeringsbesluit onderbouwen? Wil je het beste alternatief kiezen? Of wil je een ontwerp optimaliseren? Dit vraagt namelijk om een specifieke aanpak en/of een ander detailniveau.

- 1b: Definieer het doel en het proces. Stel vast hoe er een besluit wordt genomen.

Welke informatie heb je nodig om te bepalen wat de beste variant is? Het alternatief met de laagste totale kosten gedurende de levensduur is immers niet per se het beste. Laat je ook andere financiële en kwalitatieve argumenten meewegen? Check dan of deze deel uitmaken van de ontwerpfase of de uitvraag.

Welke rekenmethodiek gebruik je als basis voor je besluit? In dit stappenplan gaan we uit van de Netto Contante Waarde (NCW) uit de NEN ISO 15686. Er zijn ook andere methoden mogelijk, zoals sturing op onder andere de jaarlasten, de kostprijsdekkende huur, de terugverdientijd en de ECN-methode.

- 1c: Definieer het doel en het proces. Stem het doel en de weging af met de opdrachtgever.

Overleg deze stap goed met je opdrachtgever. Om dubbel werk te voorkomen, wil je immers de spelregels helder in beeld hebben, vóórdat je gaat rekenen.

Stap 2

- 2a: Onderzoek de alternatieven. Stel de mogelijke alternatieven vast.

Analyses van de levensduurkosten zijn meestal bedoeld om het beste alternatief te kiezen. In deze fase definieer je de verschillende alternatieven. Let op: je gaat deze pas doorrekenen in stap 3. Voor het schetsontwerp (SO) bekijk je de alternatieven op een ander detailniveau dan voor het definitieve ontwerp (DO). Je werkt dus steeds van grof naar fijn.

- 2b: Onderzoek de alternatieven. Stel de generieke en specifieke aannames per alternatief vast.

Naast specifieke aannames voor afzonderlijke alternatieven zijn er ook variabelen die voor alle alternatieven gelden. Denk aan de beschouwingsperiode, inflatie, energietarieven en de berekeningssystematiek. Vooral de beschouwingsperiode is cruciaal. Houd daarom rekening met:

- de functionele levensduur: de functies van gebouwen veranderen continu;

- de contractuele levensduur: deze wordt vaak vooraf vastgelegd in een aanbesteding;

- de economische levensduur: in de toekomst kunnen betere alternatieven beschikbaar komen, die een vervanging economisch verstandig maken.

Houd daarbij ook rekening met onzekerheden. Werk dit zo compleet mogelijk uit.

- 2c: Onderzoek de alternatieven. Stel de alternatieven en de aannames samen met de opdrachtgever vast.

Stel de generieke aannames vooraf vast. Deze zijn immers sterk van invloed op de uitkomsten van alle varianten. Bespreek ook de onzekerheden en eventuele bandbreedtes. Deze zijn belangrijk voor de gevoeligheidsanalyses en hebben invloed op de uitkomsten en dus op de besluitvorming.

Stap 3

- 3a: Werk de alternatieven uit. Bepaal de aantallen en capaciteiten voor de alternatieven

Maak de alternatieven transparant en toetsbaar met kaders en eisen. Beperk het aantal alternatieven om overzicht te houden en onnodig rekenwerk te voorkomen.

- 3b: Werk de alternatieven uit. Bepaal de investeringskosten, de onderhoudskosten, de energiekosten en de overige kosten (CO2, facilitair management, etcetera). Bepaal de eventuele baten.

Maak een raming van de daadwerkelijke levensduurkosten voor de verschillende disciplines en fases. Gebruik hiervoor de kostenopbouw van de NEN2699. Daarin komen de volgende kostensoorten terug:

- de investeringskosten (of stichtingskosten): de initiële kosten om een bouwwerk te voltooien;

- de verbruikskosten: de kosten voor onder meer energie, CO2 en water kunnen door de jaren heen een grote invloed hebben op de levensduurkosten;

- de onderhoudskosten: denk aan de kosten voor het bouwkundig en installatietechnisch onderhoud (jaarlijks en bij vervanging);

- de kosten voor toekomstige aanpassingen en uitbreidingen: in ieder gebouw vinden tijdens de levensduur kleine en grote renovaties plaats;

- de restwaarde/sloopkosten: mogelijk heeft het pand aan het einde van zijn levensduur nog een zekere (circulaire) restwaarde. Zo niet, dan kunnen de sloopkosten worden meegerekend;

- de functionele gebruikskosten: alle kosten om de functie van een gebouw te ondersteunen, zoals de catering, schoonmaak en beveiliging.

Werk hierbij met reële kosten en het huidige prijspeil. Dat is eenvoudiger en draagt bij aan de herkenbaarheid.

Het kan complex zijn om een volledig kostenmodel op te stellen. Toch is dit de moeite waard. Bouwwerken zijn door alle uitgangspunten en afhankelijkheden zeer complex en wijzigingen zijn zonder integrale kennis bijna niet te verwerken. Daarnaast geeft een volledig model ook een duidelijk beeld van de verschillen in de totale kosten. Een multidisciplinaire aanpak is daardoor de enige methode om de juiste kennis bij elkaar te brengen. Kijk bij iedere post in het model of die relevant en/of significant is: maakt de post een wezenlijk verschil qua uitkomst?

- 3c: Werk de alternatieven uit. Zet de kosten en baten weg in de tijd.

Bekijk wanneer bepaalde kosten worden genomen. Maak verder onderscheid tussen kosten die leiden tot een daadwerkelijke uitgave en kosten die dat niet doen. Bij de levensduurkosten gaat het alléén om daadwerkelijke uitgaven (de kasstromen of cashflows).

- 3d: Werk de alternatieven uit. Maak de Cashflow contant en bepaal de Netto Contante Waarde

Gebruik de Netto Contante Waarde (NCW)-rekensystematiek uit de NEN ISO 15686. Maak alle kasstromen contant door ze te disconteren naar de huidige waarde. Tel deze kasstromen per alternatief bij elkaar op. Je hebt nu één getal: de NCW.

Stap 4

- 4a: Vergelijk en weeg de alternatieven tegen elkaar af. Zet de alternatieven naast elkaar.

Het alternatief met de laagste NCW heeft de laagste levensduurkosten.

- 4b: Vergelijk en weeg de alternatieven tegen elkaar af. Maak een gevoeligheidsanalyse van de uitkomsten.

Bekijk de investeringskosten (capex), de exploitatiekosten (opex) en de uitgangspunten. Voer een gevoeligheidsanalyse uit. Daarbij varieer je met één of meer variabelen. Die zullen in de toekomst immers fluctueren en zo de uitkomst beïnvloeden. Reken mogelijke scenario’s door. Hierdoor kunnen nieuwe alternatieven ontstaan, die ook weer uitgewerkt kunnen worden. Hierdoor kun je onzekerheden bespreken en meewegen in je advies of besluit.

- 4c: Vergelijk en weeg de alternatieven tegen elkaar af. Verwerk een eventuele weging in je berekeningen, inclusief de extra aspecten.

Vooraf heb je al met je opdrachtgever afgestemd welke onderdelen meewegen in de besluitvorming. Hierbij kunnen nog extra financiële en/of kwalitatieve aspecten meewegen.

Bij financiële aspecten kun je denken aan subsidies en boekhoudkundige argumenten, zoals afschrijvingen.

Bij kwalitatieve aspecten kun je onder meer denken aan esthetische kwaliteit en flexibiliteit. Daarnaast zijn er ook baten en lasten die lastig in geld zijn uit te drukken, zoals comfort en ziekteverzuim. Zulke aspecten kun je tóch meenemen in je afweging door ze kwalitatief te wegen ten opzichte van elkaar, zoals in de eerste stap is vastgesteld.

Stap 5

- 5a: Geef een advies & Neem een besluit. Bepaal welk alternatief het beste past bij de uitgangspunten (zie stap 1). Neem een besluit of geef een advies.

Maak een kwalitatieve en een kwantitatieve analyse. Deze kunnen leiden tot een sortering van de alternatieven. Het beste alternatief is niet altijd financieel mogelijk. Soms leidt het ook niet tot het gewenste effect of tot meer risico. - 5b: Geef een advies & Neem een besluit. Leg de alternatieven voor aan de opdrachtgever.

Gebruik bovenstaande stappen om een uitgebreid advies uit te brengen, inclusief de mogelijke scenario’s en onzekerheden.

- 5c: Geef een advies & Neem een besluit. Neem een besluit.

Daarna kan het besluit worden genomen om het plan verder uit te werken.

Zoals vermeld zijn we in het hierboven beschreven stappenplan uitgegaan van de Netto Contante Waardeberekening en zijn er meer rekenmethodieken. In een volgende publicatie zetten we deze voor je op een rijtje.

Lees ook:

De voordelen van het bepalen van levensduurkosten

Levensduurkosten: denk vooruit, reken vooruit

Levensduurkosten: obstakels en kansen

Levensduurkosten; integraal rekenen aan kosten, opbrengsten en waarde. Nu en op termijn.

Het Rijksvastgoedbedrijf, Life Cycle Vision, AT Osborne, IGG Bouweconomie en Brink werken samen aan het thema levensduurkosten, in samenspraak met de Nederlandse Vereniging voor Bouwkostendeskundigen (NVBK) en de Dutch Association of Cost Engineers (DACE). Met elkaar gaan we op zoek naar definities en rekenmethodes. Daarbij zorgen we vooral dat we dezelfde taal gaan spreken.

Op LinkedIn plaatsen wij alle publicaties en is ruimte voor het delen van ervaringen.

Tekst en samenstelling:

Erik Weldring, Rijksvastgoedbedrijf, Erik.Weldring@rijksoverheid.nl

Bernd Karstenberg, Life Cycle Vision, bkarstenberg@lifecycle.vision

Frank Michielen, AT Osborne, Frank.Michielen@atosborne.nl

Djordy van Laar, IGG Bouweconomie, d.vanlaar@igg.nl

Gerard van Dijk, Brink, g.van.dijk@brink.nl

Nederlandse Vereniging voor Bouwkostendeskundigen (NVBK), secretariaat@nvbk.nl

Dutch Association of Cost Engineers (DACE), info@dace.nl